ČR - Česko od nového roku hospodaří v režimu rozpočtového provizoria. Musí totiž začít osekávat pandemické dluhy. Nejen státní zaměstnanci a důchodci se tak musí připravit na hubenější čas, i když ne nutně od letoška.

Inflace, která však letos udeří, v tomto měsíci až desetiprocentní, způsobí výrazné pokles kupní síly obyvatelstva – a tedy jeho životní úrovně. Na co dalšího je letos třeba se v ekonomické a finanční oblasti připravit. Zde osmero hlavních změn a očekávání roku 2022, níže jsou pak představeny blíže.

Zde osmero hlavních změn a očekávání roku 2022, níže jsou pak představeny blíže:

- „Utáhneme opasky“ nejvíce od 90. let

- Benzín vyletí nad 40 Kč

- Hypotéka už bude jen pro bohaté. Nemovitosti přesto nezlevní

- Důchodci dostanou dvakrát přidáno, v zimě i v létě, nejvíce v historii

- Přes 5000 korun. O tolik si polepší každý průměrný zaměstnanec se dvěma dětmi

- Opozdilci se rekordně „prohnou“

- Před inflací jako loni bezpečně ochrání protiinflační půjčování české vládě

- Na přihlášení k paušální dani zbývají poslední dny. Zájem kvůli inflaci nebude valný

1) „Utáhneme opasky“ nejvíce od 90. let: růst mez nepokryje velkou inflaci

Rok 2021 nakonec nebyl tak ekonomicky nepříznivý, jak mnozí čekali. Částečně ovšem proto, že se neblahý ekonomický dopad pandemie „odsunul“ do roku 2022. Míra nezaměstnanosti letos nestoupla, naopak, spíše klesla, byt mírně – nemá už ostatně moc, kam klesat, vždyť je nejnižší v EU i v zemích OECD.

"Dnes začínající rok tedy bude obtížnější. Zejména ale kvůli inflaci, ne kvůli propouštění. Zaměstnanci si totiž budou muset utáhnout opasky nejvíce zřejmě od 90. let. Kvůli poklesu reálných výdělků, jež by mohl být nejvýraznější od té doby. Platy a mzdy letos totiž zřejmě porostou tempem pěti až šesti procent, takže nepokryjí inflaci, která se může celoročně blížit sedmi procentům. Dokonce právě může jít o rok největšího propadu reálných mezd – čili růstu mezd, od něhož je odečtena inflace – od 90. let minulého století. Převážná část pracovníků si tedy vydělá „málo“ – a sice v tom smyslu, že se jejich kupní síla sníží, neboť ceny v ekonomice porostou rychleji než jejich mzda," uvedl ekonom Lukáš Kovanda.

Míra nezaměstnanosti však zůstane nadále až extrémně nízká, což je sice „plus“ pro zaměstnance, ale svým způsobem „minus“ pro zaměstnavatele. Na utaženém trhu práce klesá zaměstnavatelova vyjednávací síla tváří v tvář zaměstnanci, takže leckde se zaměstnanec dočká i výrazného přidání. Což ovšem jenom dále zvýší náklady zaměstnavatele, které se nyní navyšují kvůli obecné inflaci – kvůli růstu cen energií, materiálů, vstupů, přepravy,… Své zvýšené náklady zaměstnavatel promítne alespoň zčásti – po snížení své marže – do koncové ceny, čehož výsledkem bude nadále zrychlující celková inflace. Ta sice od jara začne zpomalovat, ale výrazně zůstane nad úrovní inflačního cíle České národní banky ve výši dvou procent po celý příští rok.

Proti drahotě sice bude ČNB bojovat dalším zvyšování své základní sazby, možná až na úroveň 4,75 procenta (nyní činí 3,75 procentaú, koruna však příliš neposílí). Výraznějšímu posílení české měny zabraňuje takzvaná překoupenost koruny, která je důsledkem intervenčního režimu ČNB z let 2013 až 2017. ČNB při něm vytvořila více než 2000 miliard korun, za něž nakoupila eura. Uměle tím korunu citelně oslabila, takže mezinárodní banky, fondy, finanční společnosti či spekulanti si koruny v této nebývalé „slevě“ nakoupili plné sejfy. Dnes tedy korun pořád mají habaděj a je těžké je zlákat k tomu, aby si nakupovali další. ČNB se o to sice snaží právě tím, že razantně zvyšuje svůj základní úrok, čímž zatraktivňuje úročení na koruně, avšak investoři se zatím do korun ani tak příliš neženou. Mají jí holt plné sejfy z minula.

Vzhledem k tomu, že bohatší země EU ekonomicky doháníme buď inflací, nebo posilováním měny, je jasné, že pokud měna neposiluje, doháníme-je vlastně jen inflací. Což je klíčový důvod, proč je drahota v ČR nyní tak výrazná a proč je po očištění o energie jednou z nejvyšších v EU – musí „odpracovat“ sama všechno to dohánění.

2) Benzín vyletí nad 40 Kč: kvůli opadnutí obavy z omikronu, Rusku i Saúdům

V roce 2022 existuje značné riziko, že ceny pohonných hmot v ČR vystoupají na svoji historicky rekordní úroveň. Jak benzín, tak nafta by se poprvé v historii mohly průměrně prodávat za ceny na úrovni 40 korun za litr či i mírně vyšší.

Cena ropy Brent se v posledních dnech roku 2021 vrátila až nad úroveň 80 dolarů za barel. Pohonné hmoty v ČR však již několik týdnu zlevňují, a ještě zlevňovat budou.

Do poloviny ledna však tempo zlevňování bude postupně slábnout ruku v ruce s tím, jak vyprchá efekt posílení koruny vůči dolaru. Česká měna v posledních zhruba dvou týdnech roku 2021 zpevnila vůči té americké z kursu až 22,50 pod 22,00. Trh podle modelu Bloombergu však nepředpokládá, že by se měl kurs v příštím roce pohybovat trvaleji pod úrovní 22 korun za dolar. Kurs naopak bude průměrně činit 22,25 a během roku jen mírně klesat k úrovni 22,10.

Ropa poslední dobou opět mírně zdražuje, neboť opadají obavy z dopadů šíření nové varianty covidu, omikronu. V prvním čtvrtletí 2022 však ještě nelze vyloučit opětovný propad cen ropy vlivem dopadů šíření této varianty.

Poté však je třeba v základním scénáři počítat s citelným růstem globální poptávky po ropě. Ta bude stále citelněji v nerovnováze s nabídkou, jež bude nadále – jako letos – stlačována politikou kartelu OPEC a jeho spojenců v čele s Ruskem.

Navíc je třeba pro rok 2022 počítat s rapidní inflací, jak tuzemskou, tak globální. Ta zdražuje doprovodné služby a lidskou práci na všech úrovních řetězce těžby, zpracování, dodávek a distribuce ropy a ropných produktů, včetně benzínu a nafty v ČR. Tato rapidní inflace tedy dále umocňuje riziko, že průměrné ceny pohonných hmot v ČR v příštím roce atakují, nebo dokonce překonají úroveň 40 korun za litr.

Prognóza je však zatížena značnou mírou nejistoty. Vývoj cen totiž bude záviset na obtížně odhadnutelných ekonomických dopadech šíření omikronu a na jednání kartelu OPEC a jeho spojenců v čele s Ruskem v reakci na vývoj na situaci na trhu s ropou, které se prognózuje podobně obtížně.

3) Hypotéka už bude jen pro bohaté. Nemovitosti ale přesto nezlevní

Průměrná úroková sazba tuzemských hypoték v listopadu 2021, podle nejnovějších dostupných údajů Fincentra Hypoindexu, činila 2,7 procenta. Oproti říjnu údaj vyskočil o 0,16 procentního bodu, což značí nejvýraznější meziměsíční zdražení hypoték od ledna 2008. Hypotéky byly loni v listopadu nejdražší od června 2019. Přesto všechno lze ale říci, že už nyní tyto údaje vůbec neplatí – hypotéky jsou právě teď ještě notně dražší než v listopadu 2021.

Kdo si totiž nyní začne hypotéku sjednávat, musí počítat se sazbou kolem úrovně čtyř a více procent. Na měsíční hypoteční splátce tak celkem běžně může zaplatit o čtyři až pět tisíc korun více, než pokud by si hypotéku na stejnou nemovitost sjednal letos před prázdninami.

Začátkem tohoto roku už se přitom bude průměrná sazba hypoték blížit hodnotě pěti procent a může vystoupat až k šesti procentům.

Ani zpřísnění podmínek pro poskytování hypoték v podání Česká národní banky, k němuž dojde v dubnu 2022, tak na pokles cen realit patrně stačit nebude. Je však zřejmé, že zvláště právě v druhé polovině letošního roku bude hypoteční trh v ČR nebývale vychladlý.

4) Důchodci dostanou dvakrát přidáno, v zimě i v létě, nejvíce v historii

Letos dojde pravděpodobně k suverénně nejvýraznějšímu navýšení průměrného důchodu v celé historii ČR. Penzisté se dohromady dočkají navýšení orientačně o 1500 korun. Nejprve v jim ode dneška důchod v průměru narůstá o 805 korun a pak se nejspíše v červenci dočkají dalších přibližně 700 korun.

"Červencové navýšení je mimořádné. Nastane v rámci mimořádné valorizace, k níž ze zákona dojde nesjpíše v letních měsících z důvodu rapidní inflace. Zákon totiž tímto způsobem pamatuje na penzisty, neboť rapidní inflace na ně doléhá obzvláště tíživě. V příštím roce se průměrná inflace může vyšplhat až k úrovni sedmi procent, přičemž v prvních měsících roku bude až desetiprocentní. Proto se tedy důchodci dočkají hned dvojí valorizace, obvyklé lednové a pak ještě mimořádné „letní“," vysvětlil Kovanda.

Průměrný důchod by se měl v rámci druhé, „letní“ valorizaci, k níž nejspíše dojde v červenci 2022, zvýšit až o 700 korun. Přesný termín navýšení a částka, o kterou se důchody navýší, ještě v tuto chvíli není, a ani nemůže být známa. Bude totiž záviset také na vývoji inflace v tomto i nejbližších měsících.

Navýšení průměrného důchodu o 1500 korun během jediného roku je suverénně nejvyšší v celé historii ČR.

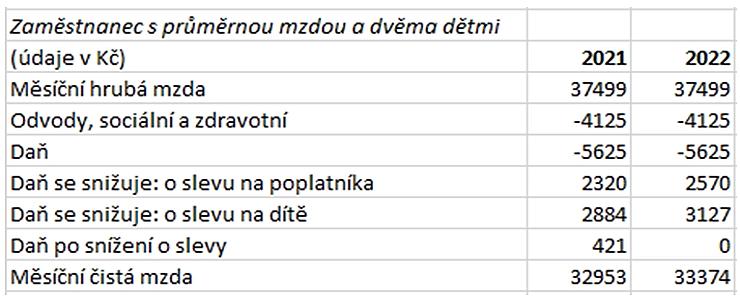

5) Přes 5000 korun, o tolik si polepší každý průměrný zaměstnanec se dvěma dětmi. Pokud Fialova vláda v provizoriu státní rozpočet „překope“, není to problém

Až se každý průměrně vydělávající zaměstnanec v ČR, který má dvě děti, probudí do nového roku, bude mít automaticky o zhruba 420 korun vyšší čistý měsíční plat. Ročně to dělá přes 5000 korun v čistém.

Přitom letos nedochází ke snížení sociálního a zdravotního pojištění, ani ke snížení daně. Od Nového roku 2022 se ale zvyšují slevy na dani. A to sleva na poplatníka a také sleva na dítě – od druhého dítěte výše.

Tyto dvě slevy jsou od dneška tedy až tak navýšené, že průměrnému zaměstnanci se dvěma dětmi celou daň vynulují (viz tabulka níže). A on či ona tak zaplatí pouze odvody. Takže státu zaplatí jen 4125 korun na odvodech a jinak už nic. Zatímco ještě včera státu platil těch samých 4125 korun na odvodech a ještě 421 korun na dani (která je ponížena o slevy odpovídající roku 2021).

Z průměrné hrubé mzdy, která aktuálně činí 37 499 korun, tak včera danému zaměstnanci zbývalo v čistém 32 953 korun, ale od dneška už to bude 33 374 korun, tedy právě o oněch 421 korun měsíčně více. Tedy přes oněch 5000 korun ročně.

6) Opozdilci se rekordně „prohnou“. Úroky z prodlení jsou ode dneška rekordní

Po předvánočním zvýšení základní sazby ČNB činí k 1. lednu 2022, tato sazba, jak víme, 3,75 procenta. To je přitom důležité z hlediska výpočtu úroku z prodlení.

Od roku 2014 výše úroku z prodlení odpovídá úrovni základní sazby ČNB navýšené o osm procentních bodů. Sazba úroku z prodlení tak od dneška odpovídá 11,75 procenta. Tato sazba bude určující pro celé první pololetí 2022. Určující pro první pololetí je totiž vždy základní sazba ČNB k 1. lednu navýšená o oněch osm procentních bodů. Určující pro druhé pololetí je zase vždy základní sazba ČNB k 1. červenci navýšená o osm procentních bodů.

Ve druhém pololetí 2021 činila sazba úroku z prodlení 8,5 procenta a byla tedy o 3,25 procentního bodu nižší, než je ode dneška. V loňském prvním pololetí sazba úroku z prodlení představovala jen 8,25 procenta. Od roku 2014 se přitom sazba úroku z prodlení pohybovala vždy v pásmu od 8,05 do 10 procent. Sazba 11,75 procenta je tedy suverénně nejvyšší. Dlužníci a opozdilci by s tím měli počítat.

Pokud se například v prvním pololetí 2022 opozdí osoba samostatně výdělečně činná s úhradou daně z příjmu ve výši 300 tisíc korun o měsíc – čili o 30 dní – a bude se jí tedy úrok z prodlení započítávat za 27 dní (první tři dny prodlení se úrok z prodlení neuplatňuje), bude částka úroku z prodlení odpovídat 2608 korun. Loni v prvním pololetí by to přitom bylo jen 1831 korun, tedy o 777 korun méně.

7) Před inflací jako loni bezpečně ochrání protiinflační půjčování české vládě

Do 23. prosince 2021 měli lidé možnost upsat v nejnovější emisi spořící státní dluhopisy, Dluhopisy Republiky. V své proti-inflační variantě představují pro letošek jeden z nejlepších bezpečných způsobů, jak úspory před inflací ochránit. Lidé, kteří si Dluhopis Republiky pořídili v období před Vánoci 2020, třeba jako dárek pod stromeček, jak doporučovala tehdejší ministryně financí Alena Schillerová, se loni dočkali úrokové sazby takřka 6,3 procenta. Nejlépe úročené spořící účty bank v ČR přitom nyní vykazují úrok kolem tří procent. Výnos na Dluhopisech Republiky je navíc kvůli pandemii osvobozen od daně.

"Úrok na proti-inflačních Dluhopisech Republiky, které bylo možné upsat loni do 23. prosince, se bude letos pohybovat nejspíše kolem šesti procent. Vzhledem k tomu, že ČNB nově avizuje ještě výraznější růst inflace, a tedy i svého základního úroku, než doposud, může být úročení Dluhopisu Republiky příštího roku ještě vyšší než šestiprocentní. Na takové půjčování Fialovu kabinetu lidé rozhodně rezignovat neměli, zejména patří-li mezi ty, kteří se svými penězi neradi riskují," napsal ekonom Lukáš Kovanda.

8) Na přihlášení k paušální dani zbývají poslední dni. Zájem kvůli inflaci asi nebude valný

Osoby samostatně výdělečně činné (OSVČ), tedy třeba živnostníci, mají posledních několik dní na to, aby se přihlásily do režimu paušální daně. Paušální daň znamená, že OSVČ se zkrátí čas, který musejí věnovat „papírování“. Jedna paušální daň – a jedna pravidelná měsíční platba – totiž nahradí jak samotnou daň, tak i pojistné na sociální a zdravotní pojištění. Odpadá navíc nutnost podávat daňové přiznání.

Důležité je, že ty OSVČ, které mohou a chtějí vstoupit do režimu paušální daně, musí tuto skutečnost oznámit příslušnému finančnímu úřadu nejpozději 10. ledna 2022. Při promeškání této lhůty už se situace nedá zvrátit a daná OSVČ musí na vstup do režimu paušální daně počkat až do roku 2023.

Pro letošek činí paušální daň 5994 korun měsíčně, za celý rok tedy 71 928 korun. Paušální daň je složena z minimálního odvodu na zdravotní pojištění (2627 korun), o 15 procent navýšeného minimálního odvodu na sociální pojištění (3267 korun) a daně z příjmu fyzických osob ve stejné výši jako letos – 100 korun.

Poplatník, který se rozhodne vstoupit do režimu paušální daně, ovšem ztrácí možnost například uplatnit slevu na poplatníka, slevu na manžela či manželku či slevu na invaliditu. Nemůže také uplatnit úroky z hypoték nebo příspěvky na životní či penzijní pojištění a další. Každá OSVČ si tedy musí důkladně propočítat, zda se jí režim paušální daně vyplatí.

Živnostníkům paušální daň ušetří čas a papírování, neboť nebudou muset komunikovat se třemi různými úřady, ale jen s jedním. Zbaví se složité administrativy, a navíc budou mít klid od případných kontrol z finančního úřadu.

Z OSVČ s příjmy do milionu korun ročně se však přechod na paušální daň vyplatí jen některým. Celkově se podle odhadů měla vyplatit zhruba 140 tisícům poplatníků, nakonec se do režimu loni přihlásilo jen něco přes 70 tisíc OSVČ.

Paušální daň se totiž zdaleka nevyplatí všem. Hlavním důvodem je to, že se týká jen neplátců DPH, tedy jen OSVČ, které mají nižší roční obrat než milion korun. I kvůli současné rapidní inflaci, nejrychlejší od roku 2008, představuje takto stanovená hranice, jež je již tak poměrně nízká, stále zásadnější překážku pro vstup do režimu. Pokud by ČR ovšem získala od EU výjimku na zvýšení ročního limitu obratu, třeba na dva miliony korun, okruh OSVČ, jež využívají režim paušální daně, by se mohl zvýšit až k úrovni počtu 200 tisíc.

Paušální daň se například nevyplatí řemeslníkům či zemědělcům, kteří využívají osmdesátiprocentní výdajový paušál. Z těch živnostníků, kteří uplatňují šedesátiprocentní výdajový paušál, se paušální daň vyplatí hlavně těm s vyššími příjmy (nepřesahujícími ovšem milionový limit, pochopitelně), kteří zároveň nemají děti, ani manželku. Doslova „ternem“ ale může být paušální daň pro mnohé OSVČ, resp. živnostníky, kteří uplatňují čtyřicetiprocentní výdajový paušál (např. autoři textů apod.).